目录

车辆购置税简介

车辆购置税特点

为什么要征收车辆购置税

车辆购置税征收内容

车辆购置税征收地点

车辆购置税政策调整

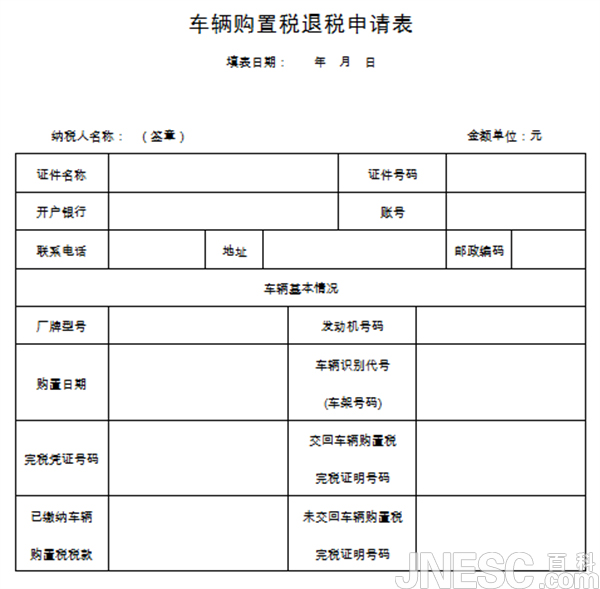

附《车辆购置税退税申报表》

车辆购置税简介

《中华人民共和国车辆购置税暂行条例》规定:车辆购置税的纳税人为购置(包括购买、进口、自产、受赠、获奖或以其他方式取得并自用)应税车辆的单位和个人,征税范围为汽车、摩托车、电车、挂车、农用运输车。税率为10%,应纳税额的计算公式为:应纳税额=计税价格×税率。 该条例是从2001年1月1日起实施的。

车辆购置税特点

车辆购置税除了有税收的共同点之外,其自身还有独特的特点。

特点一:征收范围单一

车辆购置税作为财产税的一种,其课税对象是购置的特定车辆,但是不是针对所有财产或消费财产征税,征收的范围窄,是一种特种财产税。

特点二:征收环节单一

车辆购置税实行一次课征制,它不是在生产、经营和消费的每一环节实行道道征收,而只是在退出流通进入消费领域的特定环节征收。

特点三:税率单一

车辆购置税只确定一个比例税率征收,这是统一的,税率具有不随课税对象数额变动的特点,计征简便、负担稳定,有利于依法治税。

特点四:征收方法单一

车辆购置税根据纳税人购置应税车辆的计税价格实行从价计征,以价格为计税标准,课税与价值直接发生关系,价值高者多征税,价值低者少征税。

特点五:征税具有特定目的

车辆购置税具有专门用途,由中央财政根据国家交通建设投资计划,统筹安排。这种特定目的的税收,可以保证国家财政支出的需要,既有利于统筹合理地安排资金,又有利于保证特定事业和建设支出的需要。

特点六:价外征收,税负不发生转嫁

车辆购置税的计税依据中不包含车辆购置税税额,车辆购置税税额是附加在价格之外的,且纳税人即为负税人,税负不发生转嫁。

为什么要征收车辆购置税

一、合理筹集建设资金

国家征收车辆购置税是参与国民收入再分配的一个途径,可以更好的将一部分消费基金转化为财政资金,这样就可以筹集更多的建设资金,以满足国家行使职能的需要。因为车辆购置税是在消费环境征收的,只要纳税人发生了购置、使用应税车辆的行为就要纳税,比较及时,再者就是车辆购置税的税率是一定的,具有相对稳定性,还有就是车辆购置税是已发征收的,其收入可靠。因此,车辆购置税更有利于依法合理地筹集交通基础设施建设和维护资金,保证资金专款专用,从而促进交通基础设施建设事业的健康发展。

二、规范政府行为

社会主义市场经济需要有健全的宏观经济调控体系.以保证其快速协调发展和健康运行。为什么要将车辆购置附加费改为车辆购置税,是因为税与费之间的本质区别,以费改税,开征车辆购置税,有利于理顺税费关系,进一步完善财税制度,实现税制结构的不断优化。还有就是“费改税”改革,不但能规范政府行为,遏制乱收费,同时对正确处理税费关系、深化和完善财税体制改革也能起到积极作用。

三、调节收入差距

车辆购置税发生在消费环节且是对消费应税车辆的使用者征收的,这样就能更好的体现了两条原则。一是兼顾公平,兼顾公平的原则,就是要保护合法收入,取缔非法收入,整顿不合理收入,调节过高收入。因此,开征车辆购置税可以对过高的消费支出进行调节。二是纳税能力原则。即高收入者多负税,低收入者少负税,具有较高消费能力的人比一般消费能力的人要多负税。

四、配合打击走私和维护国家权益

首先,车辆购置税对同一课税对象的应税车辆不论来源渠道如何,都按同一比例税率征收,具有同一应税车辆税负相同的特性,因此,它可以平衡进口车辆与国产车辆的税收负担,体现国民待遇原则。其次,车辆购置税在车辆上牌使用时征收,具有源泉控制的特点,它可以配合有关部门在打击走私、惩治犯罪等方面起到积极的作用。最后,对进口自用的应税车辆以含关税、消费税的组成计税价格为计税依据,对进口应税车辆征收较高的税收,以限制其进口,有利于保护国内汽车工业的发展。

车辆购置税征收内容

一、已经缴纳车购税的车辆,因质量问题需将该车辆退回车辆生产厂家的,可凭生产厂家的退车证明办理退税;退税时必须交回该车车购税原始完税凭证;不能交回该车原始完税凭证的,不予退税。

二、已经缴纳车购税的车辆,因质量问题需由车辆生产厂家为车主更换车辆的,可凭生产厂家的换车证明及所更换的新车发票办理车购税变更手续,并交回原车车购税原始完税凭证,不能交回原始完税凭证的,不予办理车购税变更手续。

更换新车后,当新车辆的计税价格等于原车辆的计税价格的,则只需办理车购税变更手续;当新车辆的计税价格高于或者低于原车辆计税价格的,则按差额补税或者退税后办理变更手续。

三、已经缴纳车购税的车辆因被盗抢或者其他原因,车辆的发动机号、底盘号或车辆识别号被涂改、破坏的,凭该车车购税原始完税凭证、公安机关车辆管理机构的相关证明,办理车购税变更手续。

车辆购置税征收地点

购置应税车辆,应当向车辆登记注册地的主管国税机关申报纳税;购置不需要办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管国税机关申报纳税。

车辆购置税政策调整

2009年(7月31日),国务院发布2009年节能减排工作安排,2009年将继续推进资源性产品价格改革,研究调整车辆购置税政策。 根据安排,2009年将继续推进资源性产品价格改革,落实成品油价格和税费改革方案。完善天然气价格形成机制。继续推进电价改革,完善需求侧电价管理制度。继续实行促进节约用水的水价制度,鼓励使用再生水。研究调整车辆购置税政策。进一步扩大用于节能减排的企业债券发行规模,研究开展污水处理项目收益债券试点、环境污染责任保险试点。

从2009年3月1日至12月31日,国家安排50亿元,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。增加老旧汽车报废更新补贴资金,并清理取消限购汽车的不合理规定。

国家税务总局发布新的《车辆购置税征收管理办法》,明确从2012年1月1日起,取消车辆购置税过户、转籍、变更业务,调整实地验车范围。

2014年7月9日,国务院总理李克强在主持召开国务院常务会议中,宣布了对符合条件的新能源车免征车辆购置税的决定。“从2014年9月1日到2017年年底,对获得许可在中国境内销售(包括进口)的纯电动以及符合条件的插电式(含增程式)混合动力、燃料电池三类新能源汽车,免征车辆购置税。”李克强总理同时重申了发展新能源汽车对国家交通能源战略转型、拉动市场需求和培育新增长点的重要意义。

附《车辆购置税退税申报表》